Na jakie przepisy prawne powinienem się powołać w reklamacji do banku, żądając zwrotu prowizji przy wcześniejszej spłacie kredytu ?

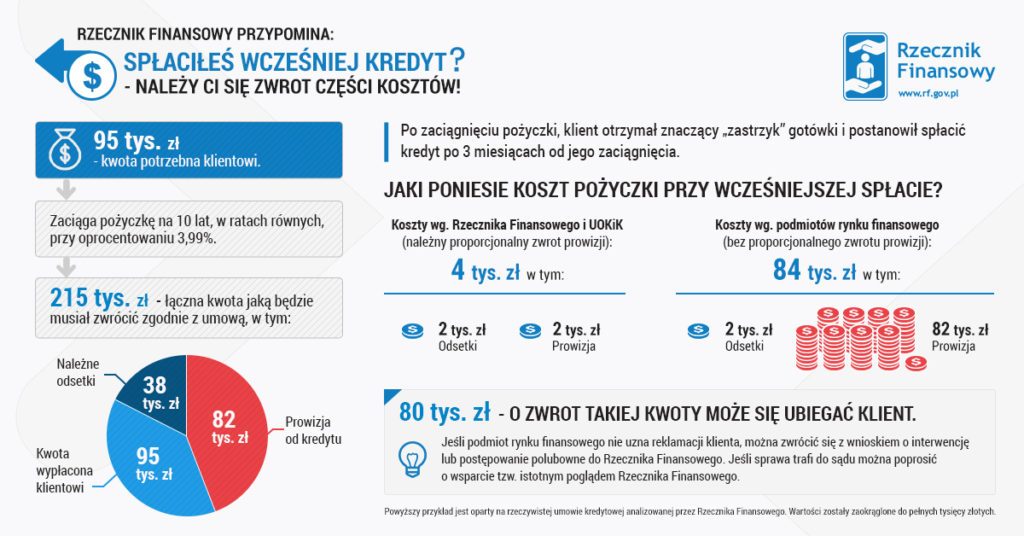

Ogólnie należy się powołać na przepisy kodeksu cywilnego celem wykazania, że kredyt został udzielony konsumentowi. Definicja konsumenta zawarta jest w art. 221 kodeksu cywilnego. Następnie należy zawnioskować o proporcjonalny zwrotu prowizji na postawie art. 49 ustawy o kredycie konsumenckim, który stanowi, że w przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed tą spłatą. Bank może zastosować swoją interpretację prawną, dlatego istotne jest by nie tylko powoływać się na same przepisy prawne, lecz również na wspólną interpretację Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów z dnia 16 maja 2016 roku.

Przedmiotowa interpretacja stanowi, że w przypadku wcześniejszej spłaty kredytu konsumenckiego następuje obniżenie wszystkich zobowiązań, które zostały wliczone w całkowity koszt kredytu lub pożyczki. Ma to nastąpić niezależnie od ich nazwy czy charakteru i niezależnie od tego, kiedy koszty te zostały faktycznie poniesione przez kredytobiorcę lub pożyczkobiorcę.

Złożyłem skargę do Rzecznika Finansowego na praktyki mojego banku, który odmawia zwrotu części prowizji, a Rzecznik przyjął moje zapatrywanie na sprawę. Pomimo tego Bank, nadal się upiera, że prowizja nie jest zwracana, chociażby w części, gdyż jest to opłata za uwzględnienie wniosku kredytowego. Co mam dalej zrobić, by przymusić bank do zapłaty?

Rzecznik Finansowy nie posiada uprawnień, by przymusić bank do zwrotu prowizji. Jedyną możliwością w takiej sytuacji jest skierowanie sprawy do sądu przeciwko bankowi. W uzasadnieniu pozwu można się powołać na indywidualną opinię prawną sporządzoną przez Rzecznika Finansowego w Pana sprawie.

Złożyłam wniosek o interwencję do Rzecznika Finansowego w sprawie zwrotu opłaty za wcześniejszą spłatę pożyczki. Rzecznik odmówił mi, zajęcia się sprawą, gdyż nie złożyłam reklamacji, czy słusznie Rzecznik mógł mi odmówić zajęcia się sprawą ?

Rzecznik Finansowy rozpatruje wnioski w indywidualnych sprawach dopiero w sytuacji, gdy są one wniesione na skutek nieuwzględnienia roszczeń klienta przez podmiot rynku finansowego w trybie rozpatrywania reklamacji. Dlatego Rzecznik Finansowy był uprawniony odmówić zajęcia się sprawą. Warto zatem złożyć reklamacje na niezgodne z prawem konsumenckim działania banku, a dopiero później jeżeli reklamacja nie zostanie uwzględniona, podjąć interwencje przed Rzecznikiem Finansowym lub skierować sprawę od razu do sądu.

Czy o zwrot prowizji mogę się ubiegać, jeżeli pożyczka finansowa został mi udzielona przez spółdzielczą kasę oszczędnościową ?

Tak, jak najbardziej. Ustawa o kredycie konsumenckim dotyczy nie tylko banków. Również wszystkie inne instytucje finansowe, jak chociażby spółdzielcze kasy oszczędnościowe zobowiązane są do przestrzegania zapisów tej ustawy, jeżeli zajmują się udzielaniem pożyczek lub kredytów konsumentom.

Wziąłem kredyt konsumencki ze spłatą na 3 lata, spłaciłem wszystko po półtora roku. Przy umowie dopisana została opłata administracyjna w wysokości 3.000 zł oraz na ubezpieczenie w wysokości 1.700 zł. wszystkie składki zostały uiszczone na samym początku. Czy mogę żądać zwrotu nadpłaconych składek ubezpieczeniowych oraz o jaką kwotę mogę się ubiegać ?

Jeżeli nadpłacone składki na ubezpieczenie kredytu nie zostały zwrócone przez bank to moim zdaniem taka praktyka narusza art. 49 ust. 1 i ust. 2 ustawy o kredycie konsumenckim. Banki równie często nie obniżają, ani nie zwracają pobranych wcześniej różnego rodzaju kosztów za jednorazowe czynności lub usługi jak opłaty przygotowawcze, czy administracyjne. W konsekwencji może Pan żądać zwrotu nawet kwoty 2.350 zł. Istotne jest to, że na całkowity koszt kredytu wliczą się, wszystkie możliwe koszty bez względu na ich nazwę. Art. 5 pkt. 6 ww. ustawy zawiera jedynie przykładowe składniki kosztów kredytu. Dlatego składki na ubezpieczenie oraz opłata administracyjna ulega proporcjonalnemu zmniejszeniu, jeżeli kredyt został całkowicie zapłacony ze wcześniejszą datą.

CHCESZ ODZYSKAĆ PIENIĄDZE? WYPEŁNIJ FORMULARZ

Może Cię zainteresować:

SPŁACIŁEŚ WCZEŚNIEJ KREDYT? ŻĄDAJ ZWROTU KOSZTÓW!

KIEDY MOŻNA ŻĄDAĆ ZWROTU PROWIZJI?

ORZECZENIE TSUE: JEŚLI KREDYT ZOSTAŁ WCZEŚNIEJ SPŁACONY, MOŻESZ ODZYSKAĆ CZĘŚĆ WSZYSTKICH KOSZTÓW!

JAKIE JEST WYNAGRODZENIE KANCELARII PRAWNEJ W SPRAWACH O ZWROT PROWIZJI?