Zaciągnięcie kredytu wiąże się najczęściej z koniecznością zapłacenia różnego rodzaju prowizji, opłat przygotowawczych itp. To tzw. koszty pozaodsetkowe, które mogą osiągać poziom nawet kilkudziesięciu tysięcy złotych. Nie wszyscy wiedzą, że spłacając wcześniej kredyt, mamy prawo żądać zwrotu części kosztów.

Przy niskokwotowych kredytach gotówkowych koszty pozaodsetkowe mogą nie robić specjalnego wrażenia na kredytobiorcy, ale już na przykład przy kredytach hipotecznych dodatkowe opłaty osiągają bardzo wysoki poziom. Te kwoty idą w dziesiątki tysięcy złotych. Banki potrafią naliczyć 70 tys. zł lub nawet więcej prowizji. To oczywiście sposób instytucji kredytujących na niskie oprocentowanie. To ostatnie nie może być wysokie, ponieważ na rynku panuje ogromna konkurencja, do tego agresywny marketing banków usilnie podkreśla i promuje atrakcyjne oprocentowanie. Straty spowodowane niskim oprocentowaniem kredytów banki starają się zatem zrekompensować wysokimi opłatami i prowizjami. Niestety, potem nie są skłonne zwracać nawet części z tych pieniędzy, gdy kredytobiorca spłaci wcześniej swoje zobowiązanie. Okazuje się jednak, że powinny.

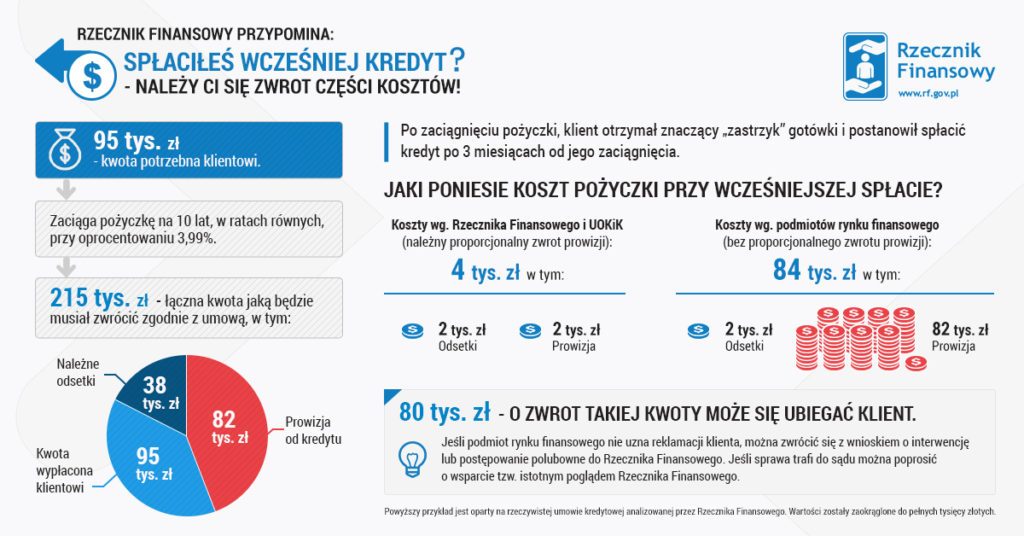

Stanowisko UOKiK i Rzecznika Finansowego

Wielu kredytobiorców nawet nie wie, że przysługuje im zwrot części kosztów pozaodsetkowych przy wcześniejszej spłacie kredytu. Banki chętnie unikają tego tematu i wcale nie zwracają dobrowolnie wcześniej pobranych opłat za różne czynności lub usługi (np. opłaty przygotowawcze). Okazuje się, że od 11 października 2015 roku do końca kwietnia 2016 roku do Rzecznika Finansowego wpłynęło ponad 500 skarg w sprawie kredytów konsumenckich, a z tego ponad 100 dotyczyło właśnie niewłaściwego rozliczania kosztów w przypadku wcześniejszej spłaty kredytu. W 2017 roku tych skarg było już 279 (źródło: https://www.uokik.gov.pl/aktualnosci.php?news_id=12368). Dziś okazuje się, że te skargi nie były wcale bezpodstawne. Aby wyjaśnić istotę problemu, trzeba cofnąć się do zapisów Ustawy o kredycie konsumenckim. Interesują nas szczególnie trzy poniższe artykuły:

Art. 5. Pkt 6

Całkowity koszt kredytu – wszelkie koszty, które konsument jest zobowiązany ponieść w związku z umową o kredyt, w szczególności:

- a) odsetki, opłaty, prowizje, podatki i marże jeżeli są znane kredytodawcy oraz

- b) koszty usług dodatkowych w przypadku gdy ich poniesienie jest niezbędne do uzyskania kredytu

– z wyjątkiem kosztów opłat notarialnych ponoszonych przez konsumenta;

Art. 48.

Konsument ma prawo w każdym czasie do spłaty całości lub części kredytu przed terminem określonym w umowie.

Art. 49

- W przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed tą spłatą.

- W przypadku spłaty części kredytu przed terminem określonym w umowie, ust. 1 stosuje się odpowiednio.

Dla kredytobiorców ważna jest interpretacja art. 49 ust. 1 dokonana przez Rzecznika Finansowego i Prezesa UOKiK. Według niej wspomniany artykuł Ustawy o kredycie konsumenckim należy rozumieć następująco:

- W przypadku wcześniejszej spłaty kredytu konsumenckiego następuje obniżenie wszystkich możliwych kosztów takiego kredytu, niezależnie od ich charakteru i niezależnie od tego, kiedy koszty te zostały faktycznie poniesione przez kredytobiorcę.

- Redukcja ta ma charakter proporcjonalny, tj. odnosi się do okresu od dnia faktycznej spłaty kredytu do dnia ostatecznej spłaty określonej w umowie.

Jak odzyskać koszty?

Wydawać by się mogło, że powyższa interpretacja rozwiązuje problem kredytobiorców spłacających przed terminem ich zobowiązania, ale okazuje się, że nie jest tak do końca. Chociaż część banków już zmienia regulaminy na korzyść klientów, to wiele nadal nie jest skłonna zwracać koszty pozaodsetkowe. Powołują się przy tym na stanowisko Bankowego Arbitrażu Konsumenckiego, działającego przy Związku Banków Polskich, który stwierdza, że prowizja jest opłatą, która pokrywa koszty przygotowania i obsługi umowy. Jednak prowizję w wysokości kilkudziesięciu tysięcy złotych trudno uznać za koszt poniesiony przez bank na obsługę kredytu.

Jeśli bank nie chce zwrócić części kosztów, pozostaje zmusić go do tego na drodze sądowej. Warto podkreślić, że sądy stoją tu najczęściej po stronie kredytobiorców. Przykładem jest wyrok Sądu Okręgowego w Łodzi z 22 czerwca 2017 roku, który zasądził zwrot proporcjonalnej części pobranej prowizji ze względu na wcześniejszą spłatę kredytu, w uzasadnieniu pisząc m.in.: „Zamiast pobierania odsetek, kredytodawcy mogliby konstruować umowy kredytowe w taki sposób, że tylko w niewielkim stopniu lub w ogóle nie pobieraliby odsetek, czy też prowizji z tytułu udzielonego kredytu, a więc wynagrodzenia z tytułu kapitału przekazanego kredytobiorcy, natomiast wynagrodzenie to ukryte by było pod tzw. opłatami przygotowawczymi, administracyjnymi itp. W ten sposób dochodziłoby do obejścia i naruszenia ratio legis art. 49 w związku z art. 5 pkt 6 ustawy” (sygn. akt III Ca 10/17).

Jeśli spłaciłeś wcześniej kredyt i nie wiesz, w jaki sposób odzyskać prowizję, nie musisz wcale sam zmagać się z bankiem. Wystarczy, że już teraz skontaktujesz się z nami, a nasi prawnicy natychmiast zajmą się Twoją sprawą i pomogą odzyskać pieniądze od instytucji finansowej.

CHCESZ ODZYSKAĆ PIENIĄDZE? WYPEŁNIJ FORMULARZ

Może Cię zainteresować:

SPŁACIŁEŚ WCZEŚNIEJ KREDYT? ŻĄDAJ ZWROTU KOSZTÓW!

KIEDY MOŻNA ŻĄDAĆ ZWROTU PROWIZJI?

ORZECZENIE TSUE: JEŚLI KREDYT ZOSTAŁ WCZEŚNIEJ SPŁACONY, MOŻESZ ODZYSKAĆ CZĘŚĆ WSZYSTKICH KOSZTÓW!

JAKIE JEST WYNAGRODZENIE KANCELARII PRAWNEJ W SPRAWACH O ZWROT PROWIZJI?