Rezerwy bankowe na ryzyko ogólne tworzy zarząd banku w odniesieniu do zaleceń audytorów i oceny sytuacji w sektorze finansowym i z uwagi na sytuację społeczno – polityczną (art. 130 Prawa bankowego[1]). Zwiększanie rezerw przez banki zawsze skutkuje spowolnieniem gospodarczym i większą ostrożnością sektora finansowego w inwestowaniu i udzielaniu kredytów, zmniejsza się bowiem tempo zysków. 2019 rok dla dziesięciu największych banków był dobry, to znaczy zgodny z prognozami zysków. Dziesięć największych banków z GPW wypracowało w III kwartale 3,76 mld zł zysku netto, to znaczy, że przez rok o 8,2 proc., a kwartalnie o 2,4 proc.

Powody tworzenia rezerw przez banki

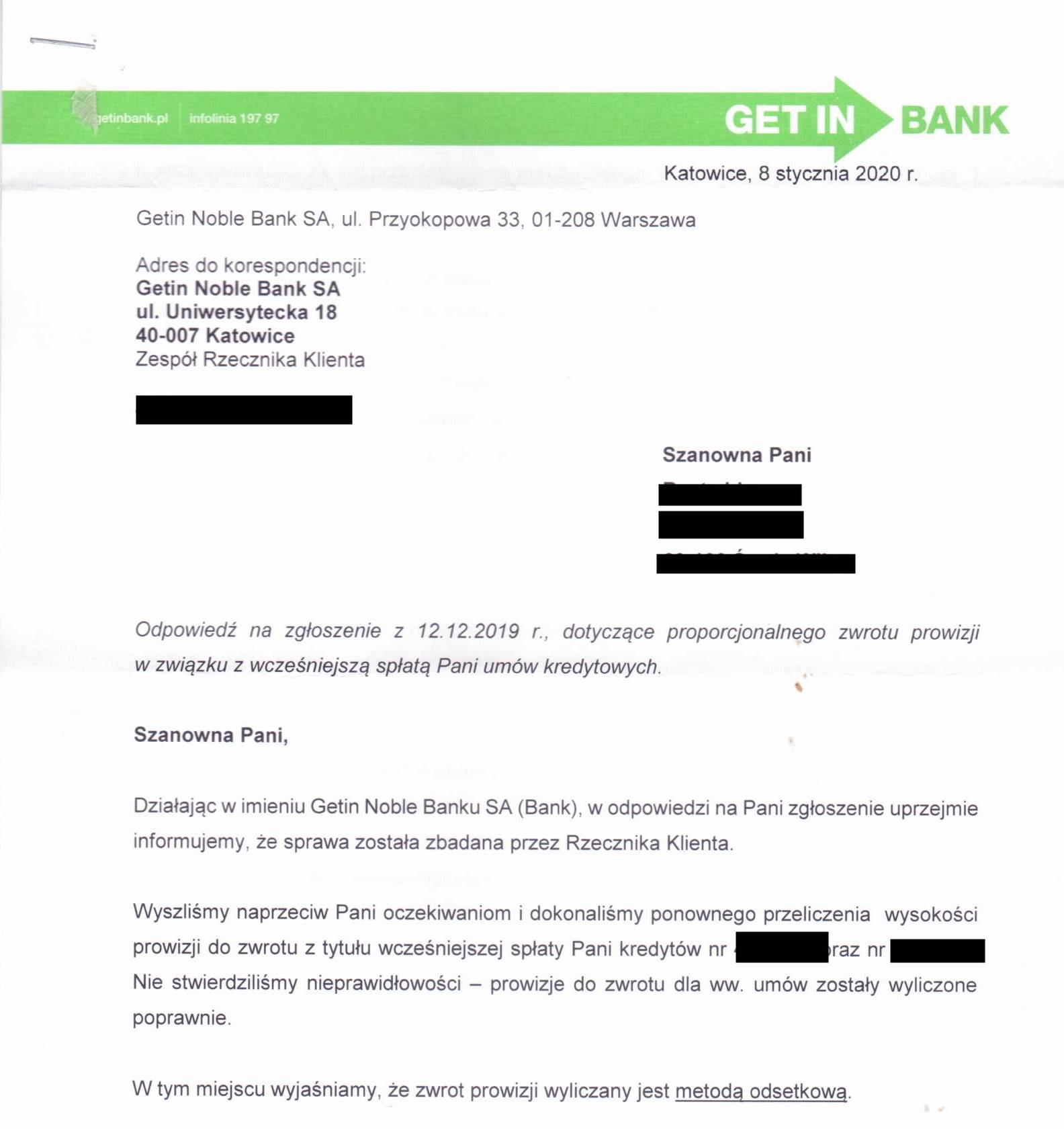

Wrzesień 2019 roku był bardzo ważny dla sektora bankowego oraz konsumentów produktów bankowych. Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydał decyzję, na mocy której bank jest zobligowany do zwrotu w prowizji. Oczywiście zwrot ten musi być proporcjonalny do obniżonych kosztów udzielenia kredytu. Na koszta kredytu składają się: prowizja, ubezpieczenie i opłata przygotowawcza.

Chwilę potem pojawiło się orzeczenie w sprawie Dziubiak vs. Reiffeisen Bank International AG, dotyczące frankowiczów. Co prawda nie jest ono jeszcze prawomocne i obie strony interpretują je na swoją korzyść, to prawdą jest, że frankowicze przekroczyli pewną cezurę, od tej pory droga do odszkodowań i zwrotów za kredyty frankowe na pewno będzie łatwiejsza, choć niekoniecznie szybsza. 30 grudnia Sąd Okręgowy w Gdańska postanowił zwrócić się z pytaniami prejudycjalnymi do TSUE. Zdaniem ekspertów spowoduje to opóźnienie orzecznictwa o kilka miesięcy do nawet półtora roku.

Które banki zwiększają już rezerwy?

Ostatnie orzecznictwo TSUE w sprawie zwrotów prowizji i frankowiczów zmusiło niektóre bank do tworzenia rezerw prawnych w związku z tymi zdarzeniami. Działania te są podyktowane przyszłymi i potencjalnymi konsekwencjami procesów sądowych z kredytobiorcami. Jednakże trzeba podkreślić, nie każdy bank ma taką samą sytuację. Tylko niektóre z nich, najbardziej zagrożone pozwami podjęły już pierwsze kroki z tworzeniem rezerw. Trzeba tutaj zauważyć, że Komisja Nadzoru Finansowego zaleciła, by system tworzenia rezerw banki przyjęły jednolity. W chwili obecnej jednak ciężko to sobie wyobrazić.

Rezerwy bankowe wydzielają przede wszystkim Millenium, mBank i Santander Bank Polska, Getin Noble, ostatnio dołączył do nich BNP Paribas. Natomiast PKO BP ma dużo kredytów denominowanych oraz mniej pozwów wpłynęło przeciw niemu, tak więc nie ma póki co potrzeby zabezpieczenia prawnego. O wielkości rezerw decydują zarządy banków, audytorzy jedynie będą oceniać post factum.

Podsumowując trzeba zwrócić uwagę, że obecne działania banków wskazują pewien trend. Instytucje te bardzo są wstrzemięźliwe w ocenie sytuacji i liczą się z konsekwencjami swoich poprzednich działań w zakresie pochopnego udzielania kredytów stąd zwiększanie rezerw. Wydaje się, że orzeczenie TSUE ws. frankowiczów i decyzja (tzw. małe TSUe) ws. zwrotów prowizji doprowadziły do pewnego przełomu i zmian reguł gry na linii bak – kredytobiorca.

[1] Prawo bankowe z 29 sierpnia 1997 r.

Spłaciłeś wcześniej kredyt? Działaj! Pomożemy Ci w odzyskaniu należnych Ci pieniędzy.

Może Cię zainteresować:

SPŁACIŁEŚ WCZEŚNIEJ KREDYT? ŻĄDAJ ZWROTU KOSZTÓW!

KIEDY MOŻNA ŻĄDAĆ ZWROTU PROWIZJI?

ORZECZENIE TSUE: JEŚLI KREDYT ZOSTAŁ WCZEŚNIEJ SPŁACONY, MOŻESZ ODZYSKAĆ CZĘŚĆ WSZYSTKICH KOSZTÓW!

JAKIE JEST WYNAGRODZENIE KANCELARII PRAWNEJ W SPRAWACH O ZWROT PROWIZJI?