Sankcja kredytu darmowego – jak napisać wniosek?

Czym jest sankcja kredytu darmowego? Jak z niej skorzystać? Ile masz czasu na złożenie wniosku, gdzie i w jaki sposób to zrobić? Zapraszamy do lektury. Sankcja kredytu darmowego – co to jest? Sankcja kredytu darmowego została uregulowana w art. 45 ustawy o kredycie konsumenckim z 12 maja 2011 roku. Odnosi się ona zarówno do kredytów konsumenckich, jak i pożyczek udzielanych przez instytucje profesjonalnie zajmujące się tego typu działalnością. W myśl przepisów Kodeksu cywilnego za konsumenta uważa się osobę fizyczną dokonującą z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową – art. 221. Omawiana instytucja polega na tym, że pożyczkobiorca (kredytobiorca) ma prawo złożyć wniosek w postaci reklamacji do instytucji, która udzieliła mu pożyczki lub kredytu, o ile nie zostały dopełnione przez tę instytucję ściśle określone w ustawie przesłanki formalne. Jeżeli tak rzeczywiście było, wówczas konsument ma prawo zwrócić jedynie rzeczywistą kwotę udzieloną mu przez instytucję bez dodatkowych…

Zwrot prowizji z BNP Paribas nie dla wszystkich

BNP Paribas w oficjalnym komunikacie poinformował kto otrzyma zwrot prowizji od wcześniej spłaconego kredytu, a kto nie. Według BNP zwrot będzie się należał wyłącznie w 2 przypadkach. Zwrot prowizji w BNP Paribas Klient otrzyma zwrot prowizji jeżeli: – spłacił wcześniej kredyt po 11 września 2019 roku, czyli po głośnym wyroku TSUE w sprawie zwrotów prowizji od kredytów gotówkowych udzielonych na podstawie ustawy o kredycie konsumenckim z dnia 12 maja 2011 r. – spłacił wcześniej kredyt przed 11 września 2019 roku, ale kredyt nie mógł być udzielony wcześniej niż 16 maja 2016 roku. W ten sposób klienci zostali podzieleni na dwie kategorie. Tym którym zwrot prowizji się należy (na zasadach banku) i tych którym zwrot prowizji wg. banku się nie należy. Rzecznik finansowy jest jednak odrębnego zdania – o czym już wiele razy pisaliśmy – zwrot należy się każdemu kredytobiorcy który wziął kredyt na podstawie ustawy z dnia 18 grudnia 2011…

Prowizje pośrednika a zwrot prowizji

Czy wynagrodzenie pośrednika też kwalifikuje się do dokonania zwrotu w przypadku przedterminowej spłaty kredytu gotówkowego? Coraz więcej klientów ma świadomość swoich praw wynikających ze wcześniejszej spłaty kredytu konsumenckiego. Potwierdził to m.in. TSUE 11 września 2019 roku. UOKiK także naciska na banki wydając kolejne stanowiska i nakładając kary na instytucje finansowe i banki. Wiele osób które do nas trafiają, nie wiedzą które koszty ulegają zwrotowi. Banki nadal odmawiają klientom wypłat używając do tego dziwnych argumentów. Jeśli jednak dokonują zwrotu prowizji – robią to nietransparentnie co do wysokości kwoty do zwrotu. Klienci nie mają świadomości, czy kwota do zwrotu była obliczona prawidłowo. W tej kwestii cytował nas Maciej Bednarek w artykule „Bankowa samowolka po wyroku TSUE. Sprawdź, jak bank obliczył zwrot prowizji kredytowej. Różnice mogą być naprawdę spore!” (link do artykułu https://subiektywnieofinansach.pl/bankowa-samowolka-po-wyroku-tsue-sprawdz-jak-bank-obliczyl-zwrot-prowizji-kredytowej/) Zgodnie z ostatnim stanowiskiem prezesa UOKiK zwrot „dotyczy to zarówno prowizji, jak i kosztów pośrednictwa oraz innych opłat pobranych przez podmiot…

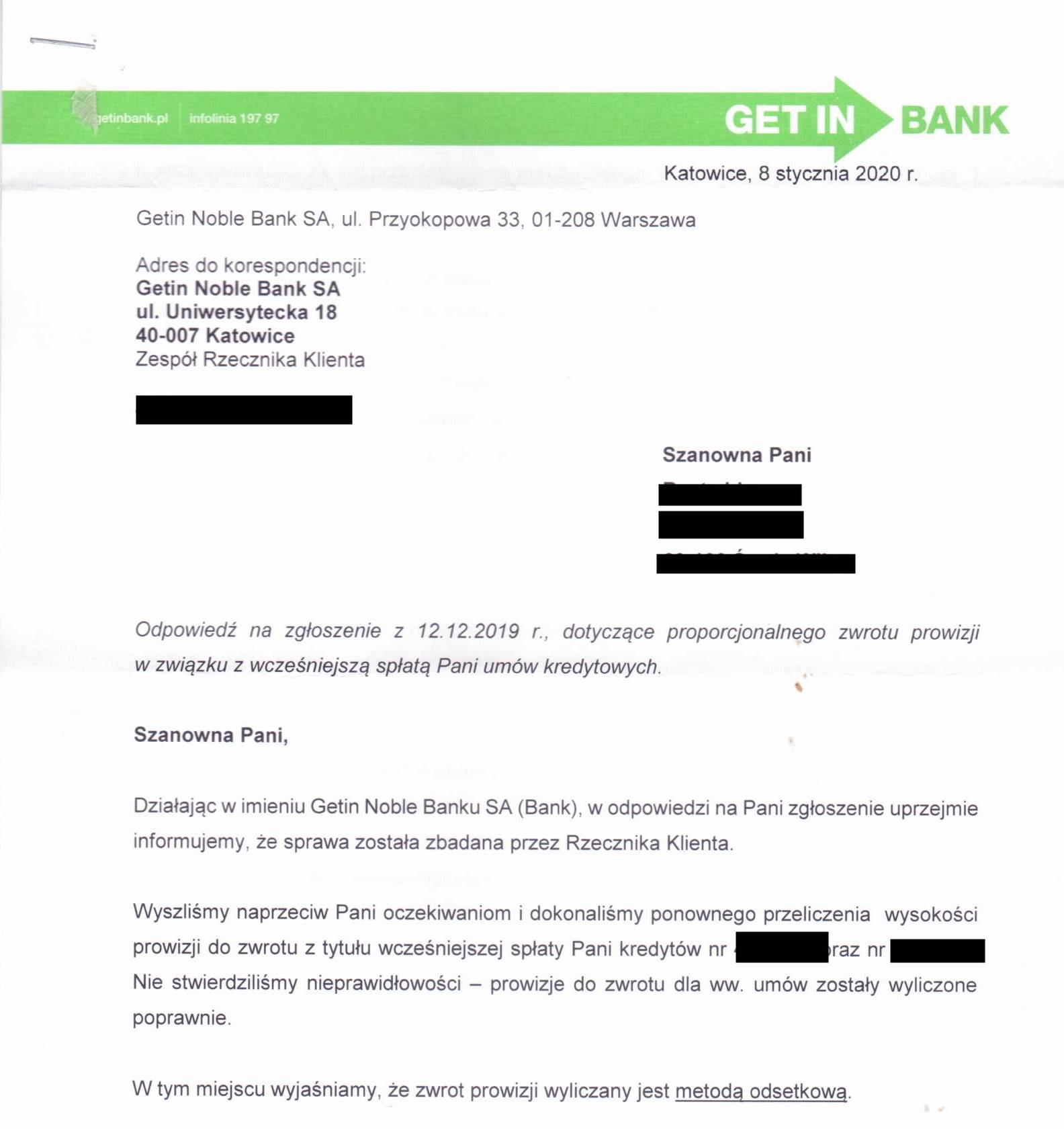

Sprawdź czy bank nie zaniżył zwrotu prowizji przy wcześniejszej spłacie kredytu.

Jeszcze nie tak dawno mało kto wiedział o tym, że w przypadku wcześniejszej spłaty kredytu należy się zwrot części prowizji. Praktycznie mało który bank do wyroku TSUE, który był 11 września 2019 roku dokonywał takich zwrotów. A jeżeli już dochodziło do takich zwrotów nie obyło się bez sporów sądowych. Sytuacja ta poprawiła się. Część banków zaczęła wypłacać klientom prowizje po złożeniu reklamacji. Jednak należy zauważyć, że każdy bank ma swoja politykę dokonywania takich zwrotów gdyż postanowienie TSUE nie precyzuje formuły matematycznej dokonywania zwrotu części prowizji. Banki także różnie interpretują polityke dokonywania zwrotów. Jeden bank oddaje wszystkim klientom środki, inny tylko za te kredyty które zostały spłacone po 11 września a jeszcze inny od czasu pojawienia się istotnego poglądu UOKiK oraz Rzecznika Finansowego w sprawie zwrotu prowizji. A żeby jeszcze tego było mało banki stosują metody wyliczania zwrotów które opracowały w celu minimalizacji kosztów wyroku TSUE. Banki powinny stosować metodę proporcjonalną.…

Banki tworzą rezerwy na kredyty frankowe oraz zwroty prowizji

Rezerwy bankowe na ryzyko ogólne tworzy zarząd banku w odniesieniu do zaleceń audytorów i oceny sytuacji w sektorze finansowym i z uwagi na sytuację społeczno – polityczną (art. 130 Prawa bankowego[1]). Zwiększanie rezerw przez banki zawsze skutkuje spowolnieniem gospodarczym i większą ostrożnością sektora finansowego w inwestowaniu i udzielaniu kredytów, zmniejsza się bowiem tempo zysków. 2019 rok dla dziesięciu największych banków był dobry, to znaczy zgodny z prognozami zysków. Dziesięć największych banków z GPW wypracowało w III kwartale 3,76 mld zł zysku netto, to znaczy, że przez rok o 8,2 proc., a kwartalnie o 2,4 proc. Powody tworzenia rezerw przez banki Wrzesień 2019 roku był bardzo ważny dla sektora bankowego oraz konsumentów produktów bankowych. Trybunał Sprawiedliwości Unii Europejskiej (TSUE) wydał decyzję, na mocy której bank jest zobligowany do zwrotu w prowizji. Oczywiście zwrot ten musi być proporcjonalny do obniżonych kosztów udzielenia kredytu. Na koszta kredytu składają się: prowizja, ubezpieczenie i…

Pismo do banku o zwrot prowizji – pobierz i wyślij do banku

Pierwszy krok do odzyskania prowizji bankowej ze spłaconego wcześniej kredytu gotówkowego to wysłanie pisma do banku. Z doświadczenia wiemy, że jest tylko 5% szans na to że bank odda Ci pieniądze po takim piśmie. Kto może liczyć na zwrot prowizji po wysłaniu pisma do banku? osoby, które mają niską kwotę do zwrotu – do 1000zł osoby, które z różnych powodów są ważne dla banku (mają konto, inwestycje, itp.) Aby pobrać wzór pisma o zwrot prowizji – wypełnij poniższy formularz: Sama odpowiedź z banku również jest bardzo ważna – jeśli chcemy odzyskać od banku pieniądze na drodze sądowej – odpowiedź banku w sprawie odmowy zwrotu prowizji będzie niezbędne do wniesienia sporu Spłaciłeś wcześniej kredyt? Działaj! Pomożemy Ci w odzyskaniu należnych Ci pieniędzy. Może Cię zainteresować: SPŁACIŁEŚ WCZEŚNIEJ KREDYT? ŻĄDAJ ZWROTU KOSZTÓW! KIEDY MOŻNA ŻĄDAĆ ZWROTU PROWIZJI? JAK ODZYSKAĆ PROWIZJĘ KTÓRĄ ZAPŁACILIŚMY ZA URUCHOMIENIE OD KREDYTU GOTÓWKOWEGO KTÓRY SPŁACAMY AKTUALNIE? ORZECZENIE TSUE:…

Wcześniejsza spłata kredytu konsumenckiego – eksperci o wyroku TSUE

Wyrok TSUE w sprawie zwrotu kosztów przy wcześniejszej spłacie kredytu to szansa na odzyskanie pieniędzy przez klientów instytucji finansowych, ale też kłopot dla banków oraz firm pożyczkowych. To orzeczenie TSUE może mocno wpłynąć na praktyki polskiego rynku kredytowego. Przypomnijmy, Trybunał Sprawiedliwości Unii Europejskiej (TSUE) rozpatrywał sprawę o sygnaturze C-383/18 – Lexitor Sp. z o.o. przeciwko Spółdzielczej Kasie Oszczędnościowo-Kredytowej im. Franciszka Stefczyka oraz bankom: Santander i mBank. Wniosek o wydanie orzeczenia w trybie prejudycjalnym został złożony przez Sąd Rejonowy Lublin-Wschód w Lublinie z siedzibą w Świdniku. Wyrok poznaliśmy 11 września 2019 roku. W wyroku wydanym przez TSUE można przeczytać, że „okoliczność, iż spory w postępowaniu głównym dotyczą wyłącznie przedsiębiorców, nie stanowi przeszkody dla stosowania dyrektywy 2008/48. Jak bowiem zauważył rzecznik generalny w pkt 24 opinii, zakres stosowania tej dyrektywy zależy nie od tożsamości stron sporu, lecz od statusu stron umowy kredytu”. W dalszej części wyroku trybunał uznał, że art. 16 ust. 1…

Aasa wezwana przez UOKiK do rozliczenia się z klientami, którzy spłacili pożyczkę przed czasem

Kilka tygodni temu Trybunał Sprawiedliwości Unii Europejskiej wydał wyrok nakazujący instytucjom pożyczkowym i finansowym zwrot kosztów oraz prowizji przy wcześniejszej spłacie kredytu. Zaraz po tej decyzji UOKiK, kierując się decyzją TSUE, nałożył na firmę pożyczkową Aasa obowiązek rozliczenia się z opłaty przygotowawczej z klientami, którzy dokonali spłaty pożyczki przed terminem. Polacy bardziej niż oszczędzanie lubią życie na kredyt. Aż 60% ankietowanych przez Związek Banków Polskich bankowców potwierdziło, że wśród polskich klientów przeważa zainteresowanie produktami kredytowymi nad oszczędnościowymi. Dodatkowo 72% ankietowanych deklaruje, że najpopularniejszym produktem finansowym jest kredyt gotówkowy. Na koniec 2018 roku wartość wszystkich zobowiązań gospodarstw domowych w Polsce wyniosła 708,4 mld zł. Dwie trzecie tej kwoty stanowią kredyty mieszkaniowe – Polacy mają ich w portfelach 421,4 mld zł. Obecnie przeciętnie na jednego dorosłego Polaka przypada 22 tys. zł kredytu (źródło: https://zbp.pl/aktualnosci/komunikaty/Zadluzenie-Polakow-rosnie,-ale-wciaz-jest-jednym-z). Do tego nasi rodacy chętnie zadłużają się w firmach pożyczkowych. Z danych BIK wynika, że w 2018 roku…

Zwrot prowizji z banku którego już nie ma? Czy da się uzyskać zwrot prowizji z banku który nie istnieje?

Chcesz odzyskać prowizje od wcześniejszej spłaty kredytu w banku który już nie istnieje? Dowiedz się jak to zrobić! Po wyroku TSUE, który zapadł 11 września 2019 banki powinny zwracać prowizje w przypadku kiedy klient spłacił kredyt wcześniej. Najczęściej jednak tego nie robią. W ostatnich latach wiele banków zmieniło nazwę lub zostało przejęta. Są też takie które upadły. Dowiedz się czy możesz oraz od której instytucji dochodzić się swoich praw. Należy najpierw wyjaśnić że wszelkie roszczenia względem instytucji finansowych wygasają w momencie ogłoszenia upadłości gdyż podmiot do którego moglibyśmy rościć sobie prawa do zwrotu części prowizji po wcześniejszej spłacie kredytu już nie istnieje. Jeżeli przyjrzymy się na rynek banków spółdzielczych miesiliśmy w ostatnim czasie kilka upadłości było to w 2015 roku kiedy to upadł SK Bank Wołomin, największa wtedy tego typu instytucja w Polsce. W 2016 roku ogłosił upadłość Bank Spółdzielczy w Nadarzynie a w lipcu 2019 doszło do upadłości BS…

Zwrot prowizji ze SKOK

Chcesz otrzymać zwrot prowizji za wcześniej spłacony kredyt ze SKOKu który już nie istnieje? Dowiedz się jak to zrobić i w którym przypadku jest to możliwe! Wyrok TSUE z dnia 11 września 2019 roku definitywnie rozstrzygnął spór pomiędzy kredytobiorcami a bankami dotyczącą wcześniejszej spłaty kredytu i rekompensat dla klientów z tego tytułu. Jednak od 2012 roku sporo się zmieniło jeżeli chodzi o działalność wielu instytucji finansowych w tym również SKOKów. Od wejścia w życie ustawy o Kredycie Konsumenckim 23 grudnia 2011 roku kilka banków spółdzielczych oraz SKOK-ów zbankrutowało. Wiele SKOK-ów zostało przejęte przez banki komercyjne lub inne SKOKi. Mieliśmy też sytuacje gdzie SKOKi połączyły się ze sobą. Dlatego warto wyjaśnić czy osoby które spłaciły kredyt przed terminem wyznaczonym w umowie mogą ubiegać się o zwrot części prowizji oraz jeśli tak gdzie mogą się udać. Z inicjatywy KNF, w styczniu 2012 roku weszło w życie rozporządzenie Ministra Finansów w sprawie szczególnych zasad…