Czy można odstąpić od umowy kredytowej?

Podjąłeś pochopną decyzję o kredycie? Znalazłeś dużo atrakcyjniejszą i dużo tańszą ofertę? A może otrzymałeś nagły zastrzyk gotówki i kredyt wcale Ci jest nie potrzebny? Śpiesz się! Masz tylko 14 dni na odstąpienie od umowy kredytowej. Przeczytaj jak to zrobić. Kiedy mogę zrezygnować z kredytu? Masz prawo na odstąpienie od umowy kredytowej, które reguluje Ustawa o kredycie konsumenckim. W myśl ustawy, kredyt konsumencki to kredyt w maksymalnej wysokości 255 550 zł, który został udzielony konsumentowi przez kredytodawcę w ramach prowadzonej przez kredytodawcę działalności gospodarczej. Masz prawo do odstąpienia od umowy w ciągu 14 dni od dnia podpisania umowy. Jest to absolutne minimum, lecz w niekiedy może się okazać, że bank przyjął dłuższy termin. Przeczytaj więc dokładnie umowę. Pamiętaj że pożyczkodawca nie może skrócić wymaganego 14 dniowego terminu. Jeśli nawet widnieje krótszy termin w umowie nie masz się o co martwić – 14 dniowy termin reguluje ustawa. Warto wiedzieć, że…

Kiedy można żądać zwrotu prowizji?

W przypadku kredytów wysokokwotowych prowizja może sięgać nawet kilkudziesięciu tysięcy złotych. Coraz częściej opłaca się analizować wszystkie koszty pozaodsetkowe, ponieważ mogą nam pokazać, czy oferta jest rzeczywiście atrakcyjna. Warto również wiedzieć, że w pewnych sytuacjach można żądać zwrotu części prowizji. Banki prześcigają się w ofertach z atrakcyjnym oprocentowaniem. Nierzadko pojawiają się nawet kredyty 0%. Bank nie jest jednak instytucją charytatywną i jeśli nawet rezygnuje z oprocentowania kredytu, potrafi zarobić w innym miejscu. Nierzadko to bardzo duże pieniądze płacone w postaci prowizji i różnych opłat. W pewnych sytuacjach klient może jednak odzyskać przynajmniej część poniesionych kosztów. Z jednej umowy to może być średnio 3 000 zł, a często znacznie więcej. Prowizje i opłaty – ile to kosztuje? Gdyby prowizje i opłaty związane z zaciągnięciem oraz spłatą kredytu zamykały się w kwocie kilkuset złotych, zapewne większość kredytobiorców nie zwróciłoby na te koszty większej uwagi. Niestety, w przypadku wysokich kredytów, szczególnie…

Dlaczego płacimy prowizje od kredytu?

Zaciągając kredyt w banku, szczególnie hipoteczny, musimy liczyć się z koniecznością zapłacenia wysokich prowizji. To znacznie zwiększa koszty pożyczenia pieniędzy. Dlaczego banki naliczają różnego rodzaju prowizje? Dla nich to całkiem atrakcyjny zarobek. Według danych BIK, w 2017 roku ponad 15,3 mln Polaków spłacało kredyty w bankach i pożyczki na rynku pozabankowym. Banki i SKOK-i udzieliły łącznie 7,2 mln kredytów konsumpcyjnych i 204 tys. kredytów mieszkaniowych (źródło: https://media.bik.pl/publikacje/att/1260678). Do tego dochodzą jeszcze pieniądze pożyczone za pomocą kart kredytowych czy limitów w koncie. Wszystkie te produkty łączy jedno – konieczność zapłacenia różnych prowizji i opłat. Z analizy NBP wynika jednak, że pod koniec 2017 roku banki nieznacznie obniżyły pozaodsetkowe koszty kredytu dla gospodarstw domowych (w kredytach konsumpcyjnych o -8%, a w kredytach mieszkaniowych o -19%) (źródło: http://www.nbp.pl/systemfinansowy/rynek_kredytowy_2017_4.pdf). Nadal jednak wielu kredytobiorców musi płacić bardzo wysokie prowizje, osiągające nieraz poziom kilkudziesięciu tysięcy złotych. Prowizja przy kredycie – za co trzeba płacić? Zaciągając…

Słowo adwokata o zwrotach prowizji

W materiale wideo znajdziesz odpowiedzi na pytania: Na jakiej podstawie klientowi należy się zwrot prowizji od wcześniej spłaconego kredytu? Komu dokładnie należy się zwrot? Ile klientowi należy się zwrotu? Co klient powinien zrobić aby odzyskać pieniądze od banku? Czy klient ponosi jakieś koszty początkowe jeżeli podejmujesz się prowadzenia sprawy? Na jakiej podstawie klientowi należy się zwrot prowizji od wcześniej spłaconego kredytu? Komu dokładnie należy się zwrot? Ile klientowi należy się zwrotu? Co klient powinien zrobić aby odzyskać pieniądze od banku? Czy klient ponosi jakieś koszty początkowe jeżeli podejmujesz się prowadzenia sprawy? CHCESZ ODZYSKAĆ PIENIĄDZE? WYPEŁNIJ FORMULARZ Może Cię zainteresować: SPŁACIŁEŚ WCZEŚNIEJ KREDYT? ŻĄDAJ ZWROTU KOSZTÓW! KIEDY MOŻNA ŻĄDAĆ ZWROTU PROWIZJI? JAK ODZYSKAĆ PROWIZJĘ KTÓRĄ ZAPŁACILIŚMY ZA URUCHOMIENIE OD KREDYTU GOTÓWKOWEGO KTÓRY SPŁACAMY AKTUALNIE? ORZECZENIE TSUE: JEŚLI KREDYT ZOSTAŁ WCZEŚNIEJ SPŁACONY, MOŻESZ ODZYSKAĆ CZĘŚĆ WSZYSTKICH KOSZTÓW! JAKIE JEST WYNAGRODZENIE KANCELARII PRAWNEJ W SPRAWACH O ZWROT PROWIZJI?

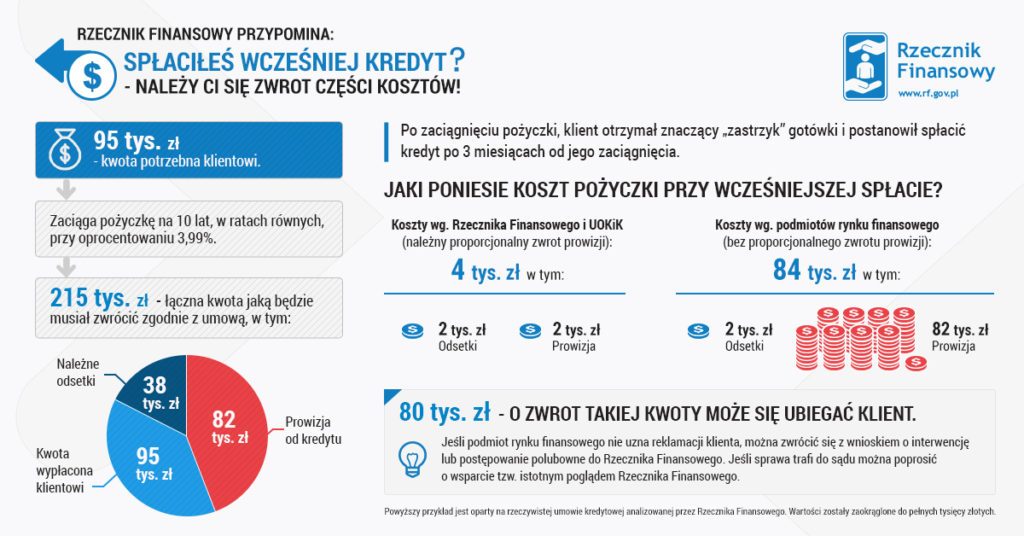

Spłaciłeś wcześniej kredyt? Żądaj zwrotu kosztów!

Zaciągnięcie kredytu wiąże się najczęściej z koniecznością zapłacenia różnego rodzaju prowizji, opłat przygotowawczych itp. To tzw. koszty pozaodsetkowe, które mogą osiągać poziom nawet kilkudziesięciu tysięcy złotych. Nie wszyscy wiedzą, że spłacając wcześniej kredyt, mamy prawo żądać zwrotu części kosztów. Przy niskokwotowych kredytach gotówkowych koszty pozaodsetkowe mogą nie robić specjalnego wrażenia na kredytobiorcy, ale już na przykład przy kredytach hipotecznych dodatkowe opłaty osiągają bardzo wysoki poziom. Te kwoty idą w dziesiątki tysięcy złotych. Banki potrafią naliczyć 70 tys. zł lub nawet więcej prowizji. To oczywiście sposób instytucji kredytujących na niskie oprocentowanie. To ostatnie nie może być wysokie, ponieważ na rynku panuje ogromna konkurencja, do tego agresywny marketing banków usilnie podkreśla i promuje atrakcyjne oprocentowanie. Straty spowodowane niskim oprocentowaniem kredytów banki starają się zatem zrekompensować wysokimi opłatami i prowizjami. Niestety, potem nie są skłonne zwracać nawet części z tych pieniędzy, gdy kredytobiorca spłaci wcześniej swoje zobowiązanie. Okazuje się jednak, że powinny.…

Jak wyegzekwować od banku zwrot prowizji? – Pytania i odpowiedzi

Na jakie przepisy prawne powinienem się powołać w reklamacji do banku, żądając zwrotu prowizji przy wcześniejszej spłacie kredytu ? Ogólnie należy się powołać na przepisy kodeksu cywilnego celem wykazania, że kredyt został udzielony konsumentowi. Definicja konsumenta zawarta jest w art. 221 kodeksu cywilnego. Następnie należy zawnioskować o proporcjonalny zwrotu prowizji na postawie art. 49 ustawy o kredycie konsumenckim, który stanowi, że w przypadku spłaty całości kredytu przed terminem określonym w umowie, całkowity koszt kredytu ulega obniżeniu o te koszty, które dotyczą okresu, o który skrócono czas obowiązywania umowy, chociażby konsument poniósł je przed tą spłatą. Bank może zastosować swoją interpretację prawną, dlatego istotne jest by nie tylko powoływać się na same przepisy prawne, lecz również na wspólną interpretację Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów z dnia 16 maja 2016 roku. Przedmiotowa interpretacja stanowi, że w przypadku wcześniejszej spłaty kredytu konsumenckiego następuje obniżenie wszystkich zobowiązań, które zostały wliczone w całkowity koszt kredytu lub pożyczki. Ma to…